纯短视频赛道我一直想携款染指,但没找到太好的timing。快手虽然上市早,但IPO估值就像小仙女们不切实际的期望值,直接把本劝退;而如今估值合理的快手,仅出于标的稀缺性就值得看一手。

为啥我一直想投短视频?因为你研究下就会发现这玩意是降维打击。短视频有天生go viral(爆款)的体质,而且无论是生产端还是消费端,都不需要你付出鲂鱼赪尾的成本——类似于你拍电影搏爆款,但又轻省了传统上巨大的投资。短视频的内容特点:直观、戳心、秒级爆发力强,且制作成本极为低廉。这商业模式——顺人性——天然好。

以上是消费端需求,而内容生产端,短视频是轻资产版本的T型车流水线。流水线上的内容、可复制、格式化、标准化、大工业化、大批量生产、再效率如Costco与亚马逊级别的内容分发机制。作为一种高效的内容模式和商业模式,短视频重塑了几乎所有2C的业态——娱乐、电商、招聘、本地生活等,you name it。

我先说一下为什么会想要建仓快手。估值低位且业绩稳定增长肯定是个原因,抖音买不到当然也是个原因;但最大的逻辑是,快手已经开始出现大规模商业化落地后盈利增长,在有稳定盈利后的估值倍数提升,我要埋伏一下大家耳熟能详的戴维斯又又击。

之前美国投顾大佬Gary Black 说自己投百度的逻辑,大佬直接来一句 hard to find great tech plays at 13.5x eps。但老加里还是太年轻了,首先中概股里13.5倍估值不稀奇,以forward earnings来看,简直不要太多。甚至快手以目前350亿美元市值,Q2经调整利润26.9亿,按照目前的增速,机会就在眼前。中概遍地是宝啊。

但现在美股和港股就是(容我总结一下):美股贵的公司都是一样的,而港股便宜的公司各有各的便宜。

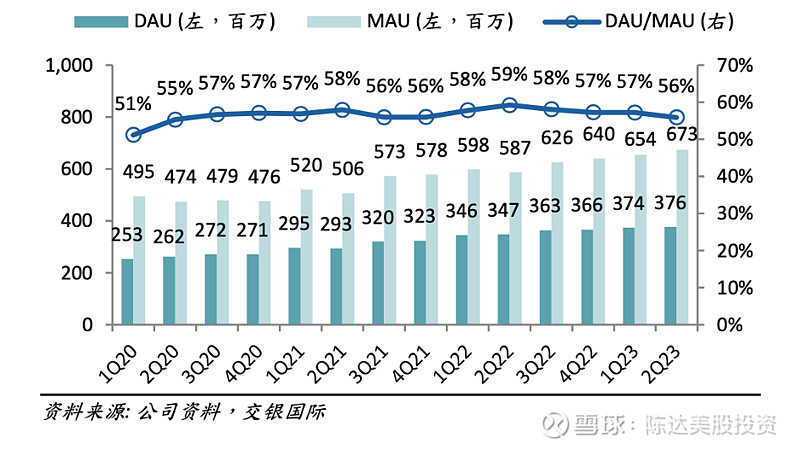

看下数据。曾几何时你看快手只要看用户增长数据就好了(Q2用户基本盘,3.76亿日活、6.73亿月活,用户活跃度50%左右;对比B站1亿日活,3亿月活,活跃度30%,可见短视频模式的规模优势和天然高粘属性)——MAU月活日活、DAU日活、DAU/MAU活跃度,日均互动、用户使用时长blah blah。因为本来也没什么比较实质的财务数据。但本季度不太一样,终于可以回归到拿出小会计的如葱玉指,来敲击一下计算器,算算收入成本,减一下剩多少利润看看现金流有多少;回归一个传统会计的角色。

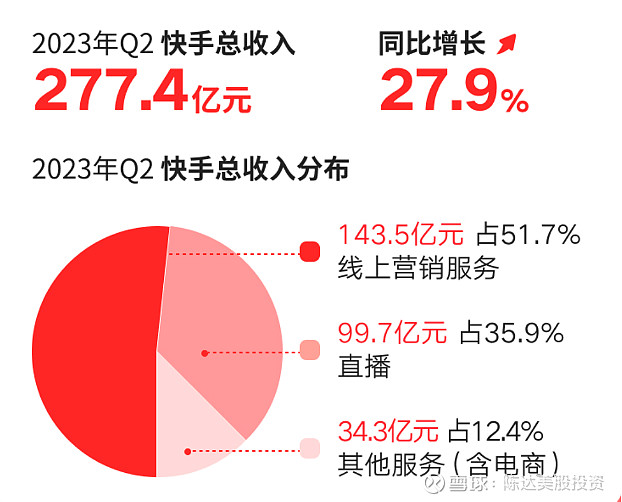

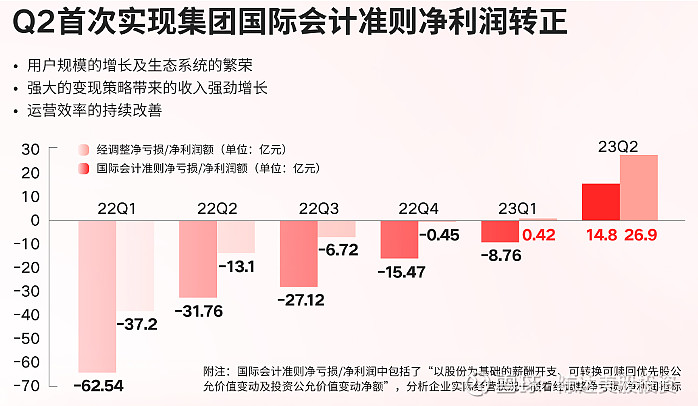

Q2收入 277 亿元,同比增长 27.9%,IFRS 国际会计准则下,净利 15 亿元,第一次季度实现了IFRS标准下的盈利;Non-IFRS 非国际会计准则下,调整后净利 26.9 亿元,主要是加回非现金的当成薪资发出去的股票开支,10亿左右。

国内收入273亿,海外收入4.4亿。如果有对快手收入构成不熟悉的,先简单介绍一下,快手收入端很清爽分三块,线%) 以及其他服务与电商(12.4%),线上营销服务就是广告收入,这一块增速30%在业内已颇为吃得开,与大点的腾讯和小点的B站增速差不多。快手又将广告收入又分为内循环、外循环两种,内循环指在快手私域内带货的电商商家、主播,向快手付费,增加曝光;外循环是指品牌方或广告主,直接在快手上打广告。这种双引擎的广告模式保证了快手广告业务的整体稳健性。有两个值得关注的趋势,一是快手内循环的广告超过电商GMV增速,快手Ad load仍有比较大的空间;外循环品牌广告上占比提升,诸如红旗这类的品牌方爸爸愿意多次复投。随着新线市场消费力的崛起,快手外循环广告的提质增量的空间非常大。

另外,快手一些高粘性优质内容,也给广告的提质增量带来了想象空间。快手有2.6亿的短剧日活,7月上线小程序加强用户付费意愿,在快手内完成付费闭环;况且短剧即使不向用户收钱,也能向广告主要投放。

现在比较骇人的一个行业趋势是,许多传统电影电视剧制作专业团队,嫌拍片太久投资太大,他们最专业的设备与最专业编故事能力,去拍小短剧,把原本一个切成一个个包袱,然后挂快手上,变现效率大增。很多烂剧如果你连起来看就很烂,但你把它们剁碎了,就会出现非常多精彩至极的片段。

第二块收入是直播收入,这一块大家很熟悉,直播打赏,与公会联运,分播主一杯羹;第三块,其他收入,主要应是电商,同比增长超60%,这在一方面反应了电商GMV的增长,另一方面意味着快手电商未来仍然拥有比较大的货币化率空间。其他收入还有一些萌新业务,比如投简历(招聘平台)以及卖房的理想家,但目前规模都不大 。

收入端有277亿,很大,在于短视频平台货币化能力极强。收入的一半是销售成本,快手毛利基本在50%的水平,去年Q2是45%,毛利有提升——佣金+广告,天然高毛利。“毛利率提升”这五个字在花街,反正往往是件喜大普奔之事,谓之曰GPM expansion,恨不得音译成“股票买,放开买”。

销售成本里最大的项目是“收入分成成本以及相关税项”,说白了就是给内容创作者的分成,在收入增长27.9%的情况下,这一部分成本增长了29%,而毛利率的上升主要是来自于控制住宽带服务器成本、物业设备折旧、等等,都没怎么涨。也就是说这一块如果有规模效应,主要体现在固定开支一二三木头人不动了;而创作者拿走的那一部分,就跟进工厂拧螺丝一样,拧的螺丝越多,人工自然越高,这叫variable cost。而且一个良性生态,作为股东你也仍然希望殚精竭虑的平台创作者,能赚到比较相称的收入,不能竭泽而渔。

净利提升的一部分归因就是毛利提升,剩下的是三费——营销费用、行政费用、研发费用,都在下降。经营利润率算下来就是13亿,operating margin 是4.7%,这个数字——高情商说话而言——应该说还有大幅提高的空间。我感觉三费下降还不够狠。最后银行存款收利息1个多亿,再加点所得税收益,算下来净利润15亿。

我最大的考量,是利润的质量,以及未来利润增长是否有可持续性。这块可以看现金流量表,快手Q2除了投融资比较吃现金流,经营活动中带来的现金流有64亿(税前净利14亿+非现金项目调整(11亿非现金的员工“股票薪资”+27亿应付款项及应计费用增加+2亿折旧)),股票薪资可以勉强看成一次性支出,那么未来利润的释放空间还是蛮大的,经营性现金流也比较有可能保持在健康水平。在我的模型里以2024年我的预期来估值,目前2024 PE的估值倍数在20倍以下,PEG低于1,股价就有吸引力。

看了一眼收盘快手股价上涨3%,不能算是对得起这次的财报;即使从之前盈喜预报的7/31,股价居然还脉冲了一个人字形,情何以堪。除了整体市场熊惯了,快手无论从用户数据到财务数据,市场对这个Q2能有什么样的表现,还是有点心虚。因为去年Q2大家都静默在原地画圈圈,其实是短视频的红利期(快手2022Q2用户活跃度为59.2%,是2020年以来的季度最高值),这块红利到2023年仍然能增长,不能不说是数字经济的韧性所至。

艾瑞咨询说,2022年中国数字经济总量占GDP比重超40% ,这个数字估计是引用了网信办的《数字中国发展报告(2022年)》。网信办说,2022年我国数字经济规模达50.2万亿元,总量稳居世界第二,占GDP比重提升至41.5%。这样的大背景下,抖快这样的数字经济龙头,非常可期。

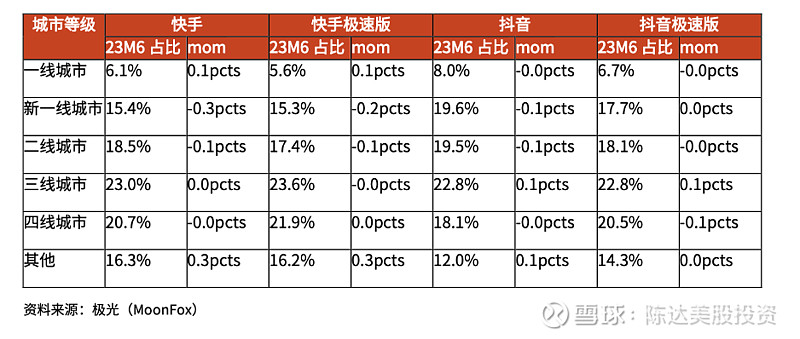

快手在我看来最大的优势有两个,一个是赛道优势,这个是短视频的行业天堑,之前bb很多了,我倒也不敢说能上升到护城河的高度——并不是后来者不能抄,而只是先发者的先发优势比较难以撼动。另外算法的日积月累、生态的白云苍狗,主播的草木葳蕤,都不是一朝一夕的事。第二个是渠道优势,从数据来看快手仍然明显偏向于新线市场这个基本盘(见下表)。而这个市场内循环起来盘子很大,我认为既然电商是基本驱动力,那做好新线市场基本盘就很稳。

当下的势,相对于一二线城市,新线城市的用户其实相对可支配收入更高,因为车贷房贷少、子女教育成本低。拼多多、快手这些玩家,是能抓到新线市场消费升级红利的企业。快手本身成于草根,在不少新线城市,快手之于抖音仍然有“这是我老铁”的心智壁垒——因为他们可能第一次接触互联网、接触短视频、接触电商就是通过快手;也因为是快手他们打开了新世界的大门,他们的消费能力和消费意愿未必弱,未必不愿意为老铁推荐的好货掏钱。他们甚至愿意在快手上,寻找一些重要消费决策建议,并且最后一锤定音,譬如买大家电,买车等。

举个例子,618大促的海尔家电,80%以上的快手买家选择购买高端产品,平均客单价达5400元,这高于一线水平。下沉市场未必掏不出一线的钱,一线也未必真兜里有钱,这就是快手通过老铁们的半熟人社区,能快速做大GMV和商业化收入的大逻辑。

最后总结一下,快手Q2财报白里透红透露出财务的健康,主要是现金流给整活了,整个财报看起来就分外有血色。而在拥有短视频赛道优势的同时,作为行业top2,快手也有自己独特的用户粘性、生态属性和新线市场的老铁盘,其他竞品友商未必有能力染指并对提供无缝衔接的服务,对快手而言,独特气质长存。

展望下下半年,一般季节性而言,快手的下半年都会好于上半年,Q3是暑期,Q4是传统旺季。总体而言,最让人担心的Q2支棱了起来,全年利润指引我们可以放心上调,而我投资的逻辑,本就是要埋伏multiple倍数和盈利能力的双击。

一、摊牌了,通胀是我最仇恨的情敌,其他情况不变的情况下,我首要目标是搞死通胀;2. so far得挺不错,先给自己一颗小星星;3. 但是不能大意,我口风不能松,我要紧,市场喜欢松的,我喜欢紧的;3. 2%这个数字我看着就比2.5%和3%都要顺眼,老子咬死了2%,这我幸运数字,我要刻在墓志铭上的,你管得着吗?1.99999998?也不行,必须2.————— 市场没太相信,九月暂停加息的概率,市场定价,他讲线%,讲线%。我其实对美联储这个东西的整体存在意义是保留最根部的怀疑的,但有一点我个人觉得老鲍真的做得还蛮好的,他不喜欢搞突然惊吓来突袭市场。总还是给你预期管理,顺滑曲线。

恒生科技你又怎么了,不就是好声音停播吗,怎么这事儿你与要凑热闹跌一跌?$恒生科技指数(HKHSTECH)$

拼多多我不用,不代表我爸妈不用,我妈退休在家没事干,是拼多多狂热粉丝。天天砍一刀,沉浸式购物。

深有体会。1,反复讲毫不动摇好几个月,12月突然抢药了。2,反复讲保护投资者好几年,贾老板跑出国了。

雪球图王。好奇你上云了吗,你这个输出能力,需要云计算涡轮增压。我帮你找阿里云的小伙伴,给你内部折扣价。

本来就是十几家私人银行联合起来的啊 当然首先服务自己东家站在美国立场 创造美元潮汐 吃全世界豆腐 也没毛病只不过 美国的国债越来越多 每次美元潮汐需要吃到的肉也越来越多 但是 欧美日本以及好吃的这些经济体并没有随之成比例变大 唯一变大的中国 还外汇管制

1. 我要埋伏双击纯短视频赛道我一直想携款染指,但没找到太好的timing。 快手 虽然上市早,但IPO估值就像小仙女们不切实际的期望值,直接把本劝退;而如今估值合理的快手,仅出于标的稀缺性就值得看一手。为啥我一直想投短视频?因为你研究下就会发现这玩意是降维打击。短视频有天生g…

+ There are no comments

Add yours